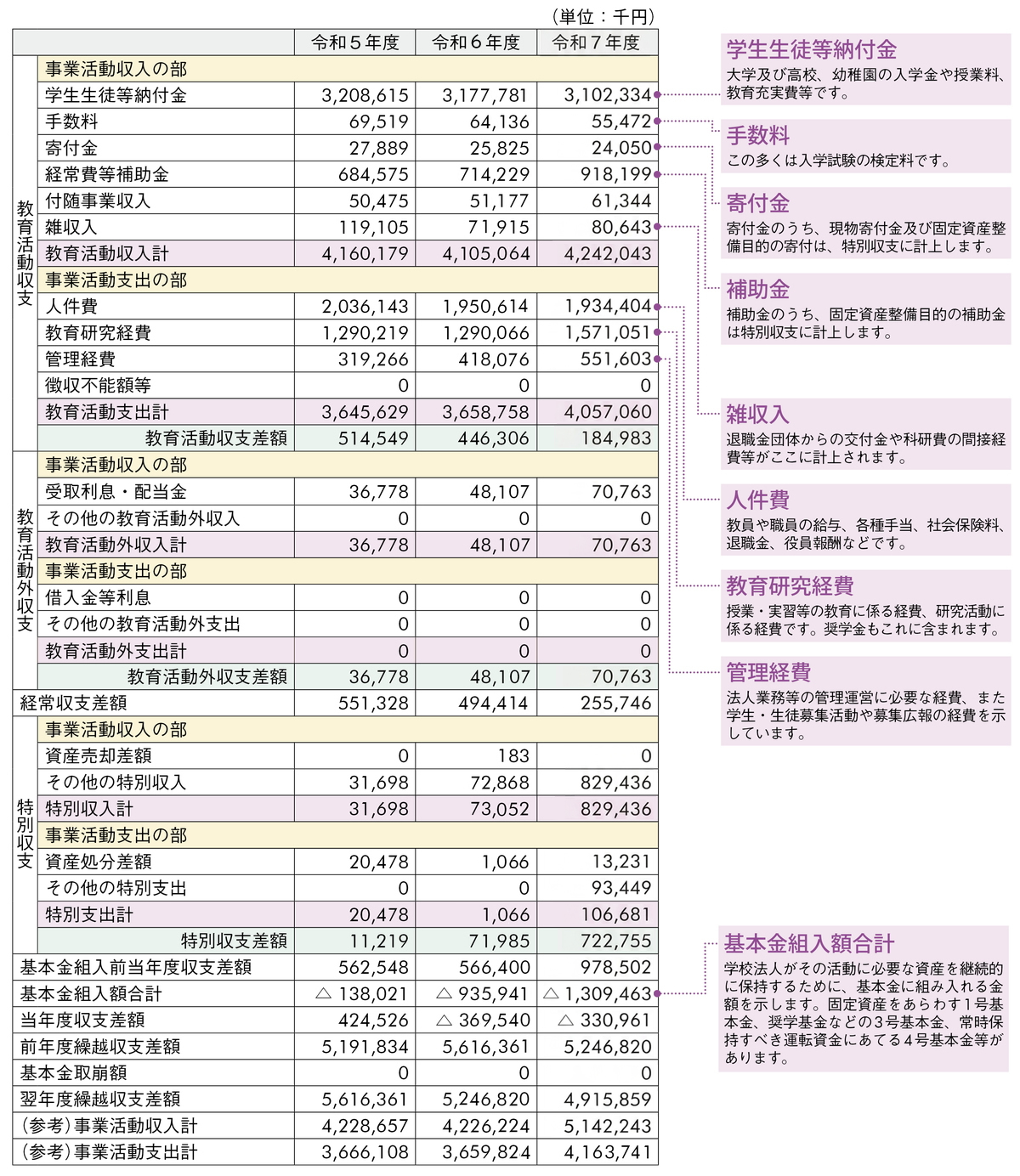

令和7年度事業活動収支計算書

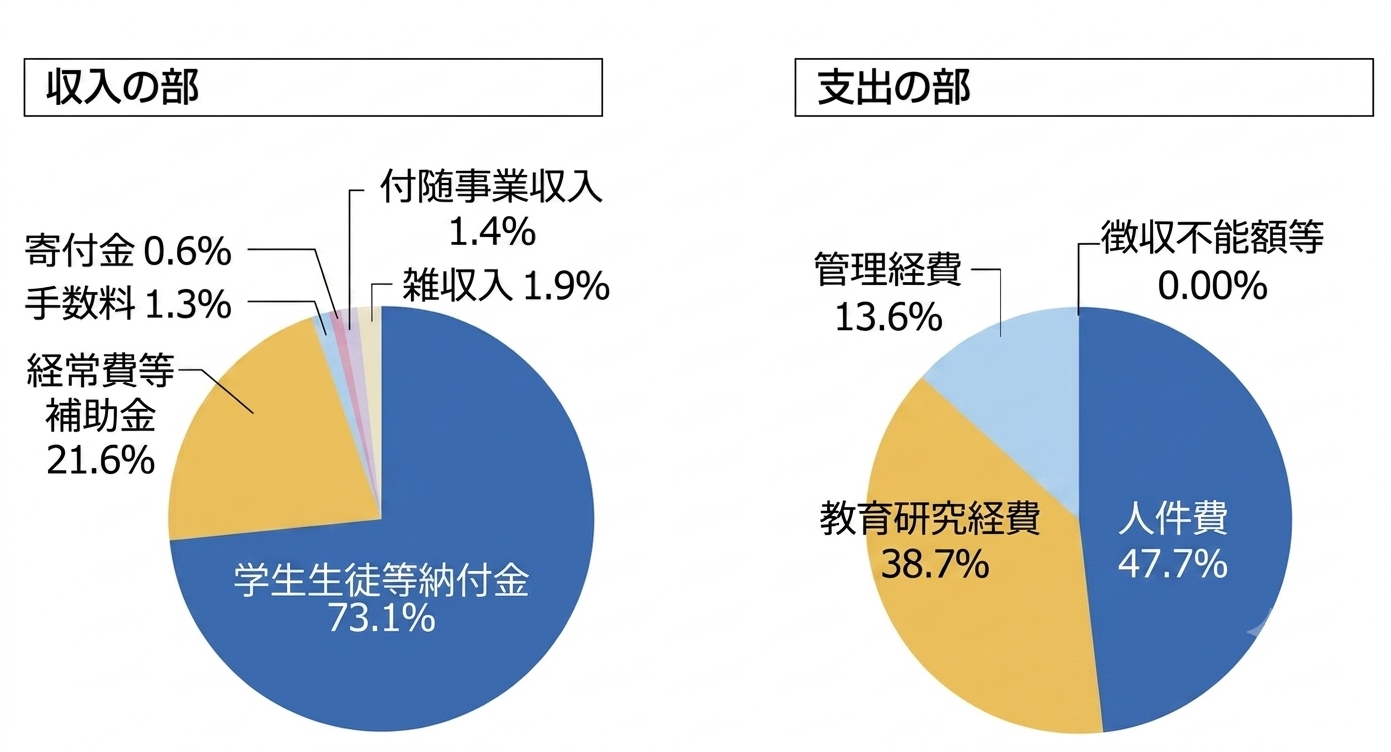

令和7年度の主な教育活動収支の内訳

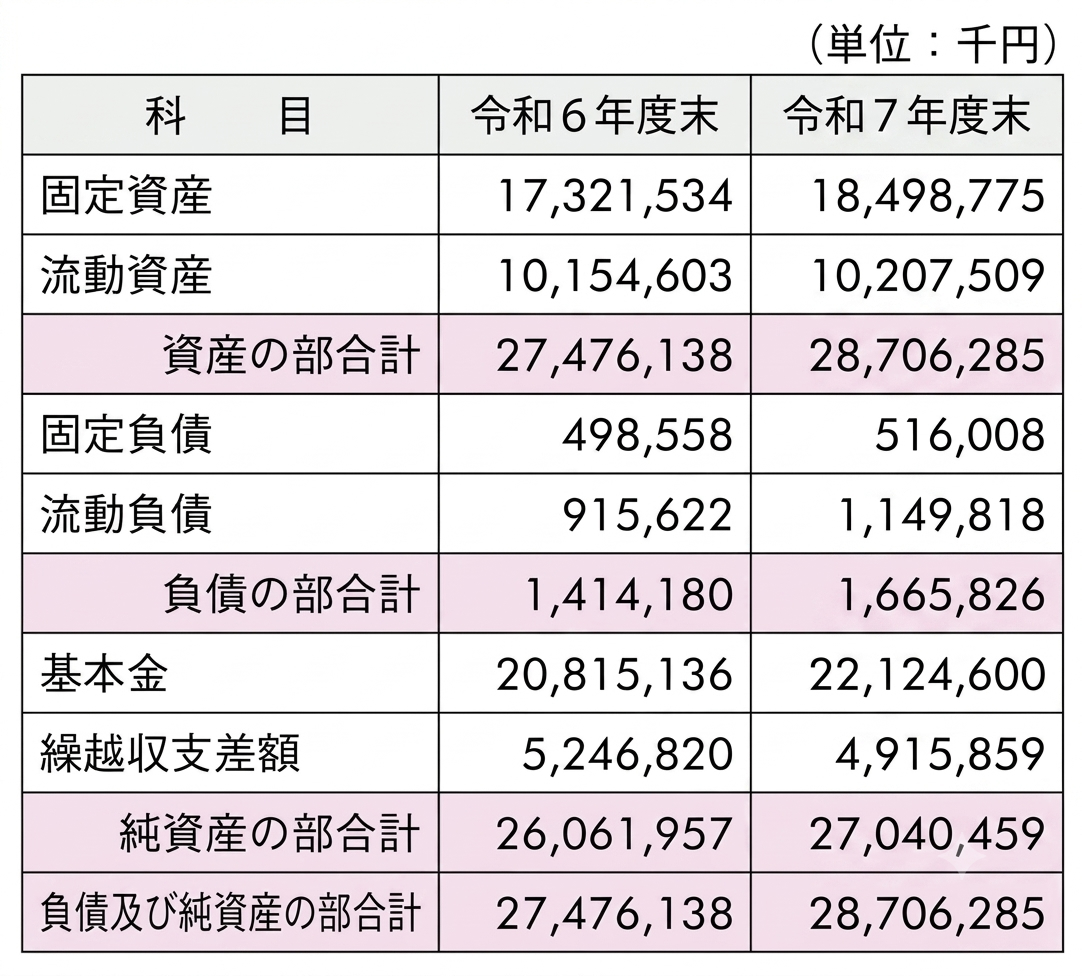

令和7年度貸借対照表(令和8年3月31日現在)

主な財務比率比較

冬木学園財務状況の公開について

令和7(2025)年度の冬木学園の業務および財産の状況について監事監査を受けたうえで、令和8(2026)年6月13日の理事会において、令和7(2025)年度事業報告と収支決算が審議承認され、 令和8(2026)年6月23日の評議員会に報告されました。事業報告書および計算書類等は、学園のHPに掲載させていただいております。

【事業活動収支計算書について】

令和7(2025)年度は、大学の新棟建設に伴う設計等準備、空調機更新工事等を計画通り実施しました。経常的な収支構造の中で安定的に学園運営が行なわれており、「事業活動収支計算書」に基づき、収支の概略を説明します。

教育活動収支に関しまして、教育活動収入について、「学生生徒等納付金」は、大学部門が入学者数の減少により 3,080百万円と、対前年度 ▲75百万円、97.6%)で、休校中の高校部門において

0百万円(対前年度変わらず)、開園3年目のこども園部門については、その収入構造から園児納付金は限定的(21百万円)であり、学園全体で 3,102百万円(対前年度

▲75百万円、97.6%)となりました。「手数料」は、大学の令和8(2026)年度入学に向けての志願者数は増加したものの募集施策に伴い検定料収入が減少(対前年度

▲8百万円、85.6%)し、学園全体で55百万円(対前年度 ▲8百万円、86.4%)となりました。「寄付金」は、学園全体で 24百万円(対前年度

▲1百万円、93.1%)となりました。「経常費等補助金」は、大学は私立大学等経常費補助金が276百万円、制度が拡充された授業料等減免費交付金 375百万円等により 652百万円(対前年度

+211百万円、147.8%)で、こども園は 252百万円(対前年度 ▲4百万円、98.4%)となり、学園全体として 918百万円(対前年度

+203百万円、128.5%)となりました。「付随事業収入」は、大学の受託事業収入が 10百万円増加したことから、学園全体で 61百万円(対前年度

+10百万円、119.8%)となりました。「雑収入」は退職者の増加により私立大学退職金財団交付金が 9百万円増加し 80百万円(対前年度 +8百万円、112.1%)となりました。

これらを合計した「教育活動収入計」は 4,242百万円(対前年度 +136百万円、103.3%)となりました。

教育活動支出につきまして、「人件費」は、学園全体の教員人件費は 1,310百万円(対前年度+55百万円、95.9%)、職員人件費は 436百万円(対前年度

▲35百万円、92.5%)、役員報酬は微減(7百万円)、退職給与引当金繰入額は 31百万円(対前年度 ▲29百万円、▲51.0%)、退職金は 53百万円(対前年度

+9百万円、87.9%)となり、学校法人会計基準の改正により今年度から新たに計上することになった賞与引当金繰入額は 94百万円計上し、トータルで 1,934百万円であり、対前年度

▲16百万円(99.1%)となりました。

「教育研究経費」については、大学は設修繕等が 28百万円減少した一方、修学支援新制度の拡充により奨学費が 200百万円の増加、報酬・委託手数料が駐輪場の解体費用等により 104百万円増加し

1,457百万円(対前年度+292百万円、125.0%)となりました。高校は休校により46百万円(対前年度 ▲0百万円、99.2%)で、こども園は 66百万円(対前年度

▲10百万円、85.9%)となり、学園全体では 1,571百万円(対前年度+280百万円、121.7%)となりました。「管理経費」については、法人にて危機管理費用等によりその他経費が

69百万円増加し、大学は新学部の広報費・印刷製本費が 66百万円増加したこと等により、学園全体で 551百万円(対前年度 +133百万円、131.9%)となりました。

これらを合計した「教育活動支出計」は、4,057百万円(対前年度+398百万円、110.8%)となり、「教育活動収支差額」は、184百万円(対前年度▲261百万円、41.4%)の収入超過となりました。

教育活動外収支に関しまして、収入においては「受取利息・配当金」は、70百万円(対前年度

+22百万円、147.0%)となり、教育活動外支出の発生は無く、「教育活動外収支差額」は、70百万円の収入超過となりました。

「教育活動収支差額」と「教育活動外収支差額」の合算である「経常収支差額」は、255百万円(対前年度▲238百万円、51.7%)の収入超過とりました。

特別収支に関しまして、大学で施設設備関連の補助金 813百万円、施設設備寄付金 5百万円、大学の科学研究費補助金を財源として購入し移管された機器等を中心とした「現物寄付」の

10百万円等を合わせた「特別収入計」は、

829百万円(対前年度+756百万円、1135.4%)となりました。「特別支出計」は、学校法人会計基準の改正により今年度より計上しなければならない賞与引当金のうち今年度期首時点で発生している引当金を特別繰入額

として計上したことから 106百万円(対前年度 +105百万円、10007.5%)となり、「特別収支差額」は、722百万円(対前年度

+650百万円、1004.0%)の収入超過となりました。

「経常収支差額」と「特別収支差額」を合算した「基本金組入前当年度収支差額」は、978百万円(対前年度

+412百万円、127.6%)の収入超過となりました。貸借対照表の概要のとおり、1,309百万円の基本金を組入れ、「当年度収支差額」は、▲330百万円(対前年度

+38百万円)の支出超過となりました。

以上により、「前年度繰越収支差額」の5,246百万円に「当年度収支差額」を加えた「翌年度繰越収支差額」は、4,915百万円となりました。

また、資金収支計算書における「翌年度繰越支払資金」(貸借対照表「現金預金」と一致)は、「前年度繰越支払資金」から 40百万円増加し、8,668百万円となりました。

比率でみると、「人件費比率(人件費/経常収入)」は、44.8%(前年度46.9%、全国平均50.9%)で適正な水準を維持できています。「事業活動収支差額比率(基本金組入前当年度収支差額/事業活動収入)」は、

19.0%(前年度13.4%、全国平均3.3%)で自己資金を充実させ、財務健全化が図られていいます。「学生生徒等納付金比率(学生生徒等納付金/経常収入)」は、

71.9%(前年度76.5%、全国平均72.0%)とほぼ全国平均でありますが、畿央大学単体では77.2%と高くなっております。学生生徒等納付金は、補助金や寄付金と比較して、外部要因に影響を受けにくい財源であり、比率が高いことで収入の安定性につながっていますが、適切な外部資金の収入拡大も重要な継続検討事項であります。

【貸借対照表について】

「有形固定資産」に関しまして、新棟建設に伴う着工費および中間支払金を「建設仮勘定」にたことにより合計1,346百万円計上しました。老朽化による大学の空調設備等の更新、外壁補修・屋上防水工事、エレベータ改修等による計上と除却並びに減価償却による減少をトータルした「有形固定資産」総額は、

12,607百万円(前年度末から 1,168百万円の増加)となりました。「特定資産」に関しましては、第3号基本金引当特定資産が 9百万円増加し

366百万円となりました。本年度末の「固定資産」総額は 18,498百万円で、前年度末から 1,177百万円の増加となりました。

「流動資産」に関しまして、「現金預金」は 8,668百万円(前年度末から 40百万円の増加)、「有価証券」は 1,381百万円(前年度末から 106百万円の増加)となりました。「未収入金」は

156百万円で、前年度末との変動(94百万円の減少)は、国・地方公共団体等からの補助金交付の差異等によります。本年度末の「流動資産」総額は 10,207百万円で、前年度末から

52百万円の増加となりました。

「資産」(固定資産と流動資産)の部の合計は 28,706百万円で、前年度末から 1,230百万円の増加となりました。

「負債」に関しまして、「固定負債」としては、「退職給与引当金」の増加により 516百万円(前年度末から 17百万円の増加)となりました。「流動負債」の「未払金」については、

206百万円(前年度末から 32百万円の減少)し、「前受金」が 804百万円と学費等の3月までの払込みの増加により、前年度末から 168百万円増加、今年度より新設された「賞与引当金」が

94百万円となり、「流動負債」は 1,149百万円(前年度末から 234百万円の増加)となりました。

「負債」(固定負債と流動負債)の部の合計は 1,665百万円で、前年度末から 251百万円の増加となりました。

「基本金」に関し、「第1号基本金」は、新棟建設に係る建設仮勘定分の組入れや、大学の空調設備更新による組入れなどに、更新や老朽化により除却した資産の取崩しを相殺し、トータルで

20,790百万円(前年度末から 1,300百万円の増加)となりました。「第2号基本金」は、前年度に新棟建設に係る基本金組入額を平準化するため組入れた

709百万円が計上されています。「第3号基本金」は、特別寄付金の教育振興基金への組入れにより 366百万円(前年度末から 9百万円の増加)となりました。期末の「基本金」総額は

22,124百万円で、前年度末から 1,309百万円の増加となりました。

翌年度への「繰越収支差額」については 4,915百万円の収入超過で、前年度末から超過額は 330百万円減少しました。「基本金」と「繰越収支差額」の合計である「純資産」合計は

27,040百万円となり、前年度末から 978百万円増加しました。

比率でみると、「流動比率(流動資産/流動負債)」は、 887.7%(前年度末 1109.0%、令和6(2024)年度医歯系を除く大学法人平均値(以下「全国平均」という。)

265.6%)で、非常に高い支払能力を維持しています。「負債比率(総負債/純資産)」は、 6.1%(前年度末 5.4%、全国平均 13.1%)、「純資産構成比率(純資産/(負債+純資産))」は

94.2%(前年度末 94.8%、全国平均 88.4%)で、財政の高い安定性が維持されています。それらの結果として、「基本金比率(基本金/基本金要組入額)」も 99.8%(前年度末

99.9%、全国平均 97.6%)と、高い数値となっています。